/COMUNICAE/

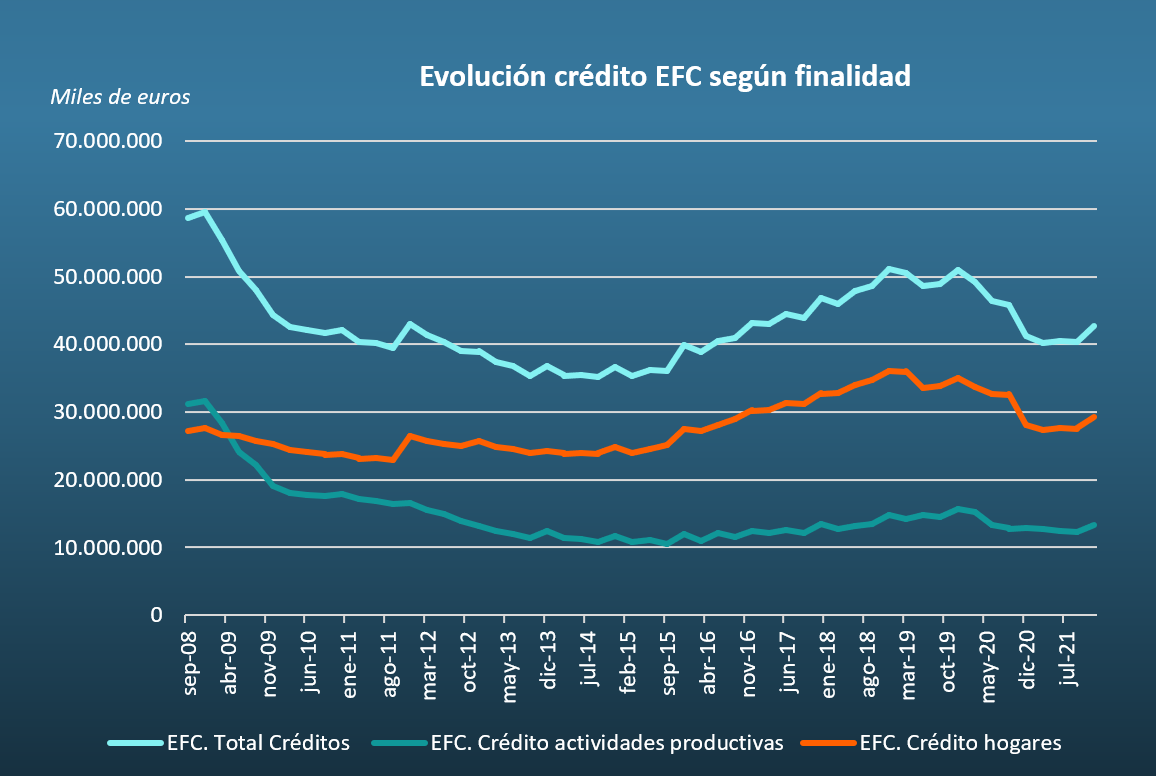

Durante los dos años de pandemia, el crédito concedido por las financieras (EFCs) se redujo en torno al 16% según el informe «Evolución del crédito de las EFCs en España durante los años de COVID-19», elaborado en base a datos del Banco de España por AIS Group, consultora especializada en la gestión del riesgo de crédito mediante la aplicación de inteligencia artificial e inteligencia de negocio. Si bien en el último trimestre se registraba un retorno al crecimiento, la actual situación de inflación vuelve

Para David Fernández, director comercial de AIS Group y experto en gestión del riesgo, “el panorama actual de las financieras es complejo”. Por un lado, necesitan volver a crecer para recuperarse no sólo de los efectos de la crisis del COVID, sino de los de la anterior crisis inmobiliaria, que en muchos casos aún arrastran. Pero por otro, la situación inflacionaria en la que estamos reclama cautela. Los alimentos, combustibles y la electricidad desbordan la evolución de los precios y el pronóstico no es nada halagüeño. Y aunque la pérdida de poder adquisitivo pueda llevar a algunos a solicitar nuevos créditos para satisfacer sus necesidades de consumo, si los sueldos no acompañan a la inflación, las familias tendrán más problemas para afrontar sus deudas. “En este escenario, las entidades deberán ser hábiles para encontrar ese equilibrio que les permita crecer sin poner en peligro su propia existencia”, destaca Fernández.

Para reconducir su actividad a una nueva fase de crecimiento, las financieras deben aprovechar la nueva forma de consumir de gran parte de los compradores, especialmente de los colectivos más jóvenes, un segmento con alta necesidad de financiación, dado su rango de ingresos, pero que está muy tecnificado y es muy exigente en lo relativo a los plazos. La cultura digital reclama la satisfacción inmediata de sus deseos y necesidades según el nuevo modelo “compra ahora, paga después”, que exige la transformación digital de estas entidades.

Estrategias para la digitalización de las financieras

Para lograr reducir al máximo el tiempo de evaluación de solicitudes de crédito hay tres vías principales a las que recurrir, dice David Fernández. La primera es poner el foco en la captura de datos necesarios del usuario para poder definir su perfil de riesgo y si se le concede la financiación. Aquí entran en juego las herramientas de open banking, que recogen automáticamente la información transaccional entrando en las cuentas bancarias del solicitante. “Es una práctica que está teniendo mucha aceptación entre los consumidores”, afirma el ejecutivo de AIS. Una gran parte de ellos acepta ceder las claves de lectura de sus cuentas en el momento de la compra para facilitar la información requerida para obtener un dictamen. De ese modo, se ahorran el proceso de tener que buscar y aportar documentación que acredite su situación financiera, que demora la decisión. “En financieras con las que trabajamos están llegando a capturar por esta vía los datos de hasta el 90% de las solicitudes que reciben”, indica Fernández. La ventaja paralela de estas herramientas de open banking es que ofrecen una imagen a tiempo real de la situación financiera del solicitante, de sus ingresos y sus gastos. Ser capaz de determinar la renta con precisión es substancial en un escenario de inflación como el presente.

La segunda estrategia es aprovechar la información demográfica en aquellos casos en los que los solicitantes de crédito no facilitan sus claves bancarias. Hay bases de datos estadísticas que no dan datos personales específicos de los solicitantes, pero que si permiten definir su posible perfil y contrastar la verosimilitud de la información que declara. “A partir de su lugar de residencia –señala el directivo de AIS Group- extrapolamos aspectos como la media de ingresos de las familias que viven en la zona, el nivel de desempleo o el precio medio del metro cuadrado de los inmuebles. Eso nos da una base mayor sobre la que tomar una decisión”.

El deseo de inmediatez de los consumidores en la compra exige dinamismo también en la gestión de los criterios de crédito, que cambian a gran velocidad. La tercera estrategia es apoyarse en herramientas que permitan un time to market rápido, como los motores de decisión, que independizan las áreas de riesgos de las áreas de TI (tradicionalmente muy saturadas). De este modo, los responsables de definir los cambios en las políticas crediticias pasan a ser también los encargados de implementarlos, ganando en agilidad.

La sombra de la morosidad

Al cierre de 2021, últimos datos disponibles, el volumen total del stock de la cartera de créditos a las familias volvía a crecer tímidamente -tras meses en caída- hasta situarse muy cerca de los 29.250 millones de euros, un saldo que todavía se sitúa muy por debajo del máximo alcanzado en diciembre de 2019, cuando se superaron los 35.000 millones de euros en créditos. Sin embargo, en el mismo periodo la tasa de mora ha ascendido del 6,5% al 8,5%. La inflación podría contribuir a que este porcentaje continuara al alza. De ahí la importancia de apuntalar el crecimiento del negocio no sólo colocando más créditos, sino velando por una correcta identificación de los perfiles de riesgo de los solicitantes en una primera instancia y de seguir su comportamiento después. “Los sistemas inteligentes de alertas y de recuperación de impagados, son algo que las EFCs también deben considerar como elementos fundamentales en su estrategia de digitalización”, opina Fernández.

Fuente Comunicae