/COMUNICAE/

En la segunda semana de febrero los precios de los mercados eléctricos europeos spot y de futuros tuvieron un comportamiento mayoritariamente a la baja. El descenso de los precios del gas así como una menor demanda y una mayor producción solar en la mayoría de mercados favoreció esta tendencia. Durante la semana se registraron precios horarios negativos en el mercado belga y los más bajos desde la primera mitad de enero en los mercados ibérico e italiano. Los precios del CO2 y Brent continuaron subiendo

Producción solar fotovoltaica y termosolar y producción eólica

La producción solar en la semana del 7 de febrero aumentó en la mayoría de los mercados europeos analizados en AleaSoft Energy Forecasting, en comparación con la semana que le precedió. En el mercado alemán se registró el mayor incremento de la producción con esta tecnología, del 119%, que en gran parte se debió a la producción registrada durante el fin de semana, que superó los 140 GWh tanto el sábado como el domingo, más del doble de lo que se había producido en promedio el resto de los días de la semana y las producciones diarias más elevadas de 2022 hasta el momento. Le siguieron los mercados de Francia, Italia y España con subidas del 61%, 29% y 9,8% respectivamente. Por el contrario, en el mercado portugués se registró una reducción del 2,5%.

Para la tercera semana de febrero, las previsiones de AleaSoft Energy Forecasting indican que la producción solar descenderá en los mercados de Italia, España y Alemania.

La producción eólica disminuyó de manera generalizada en los mercados analizados durante la segunda semana de febrero, en comparación con la semana anterior. La mayor variación se produjo en el mercado francés, con una bajada del 38%, seguido por el mercado italiano, con un descenso del 30%. En el mercado ibérico y el mercado alemán, la producción con esta tecnología cayó un 25% y un 17% en cada caso.

Para la semana del 14 febrero, las previsiones de AleaSoft Energy Forecasting indican que la producción eólica será superior a la registrada durante la semana anterior en la mayoría los mercados analizados, aunque se prevé que en el mercado italiano vuelva a bajar.

Demanda eléctrica

La demanda eléctrica disminuyó en la mayoría de los mercados europeos durante la segunda semana de febrero respecto a la semana anterior. Las caídas estuvieron por debajo del 2,0% en todos los casos y las más significativas fueron del 1,9% en el mercado holandés y del 1,8% en el francés. Similarmente, en el mercado de Alemania el descenso fue del 1,7%, mientras que en el de España fue del 1,1%.

Por otro lado, en los mercados de Gran Bretaña y Bélgica se registraron ascensos de la demanda, del 2,1% en ambos casos, favorecidos por la caída de las temperaturas de casi 1,0 °C.

Para la semana del 14 de febrero, las previsiones de demanda de AleaSoft Energy Forecasting indican que habrá caídas en algunos mercados, lideradas por el francés y se registrarán recuperaciones en otros mercados, especialmente en el portugués.

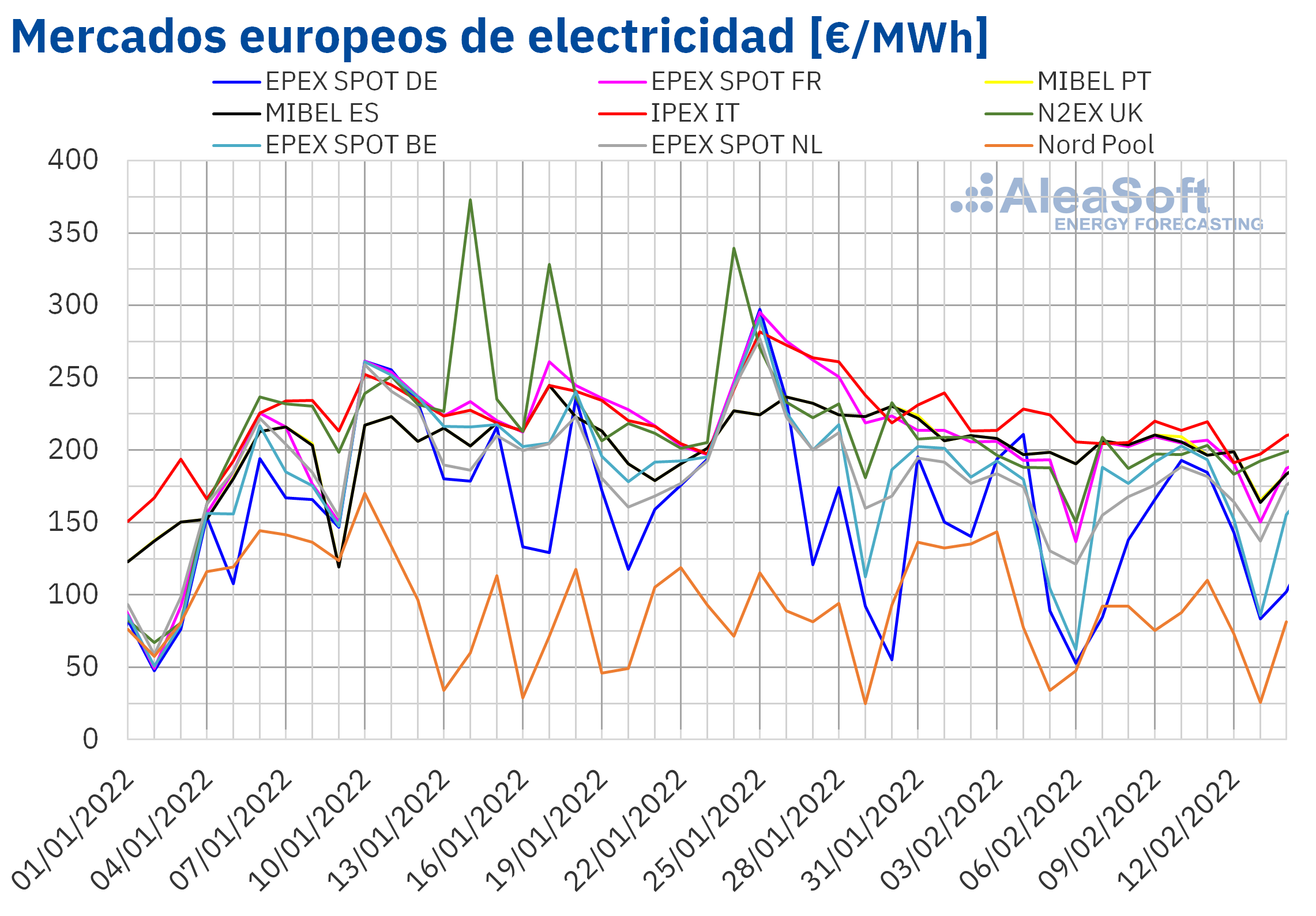

Mercados eléctricos europeos

En la semana del 7 de febrero, los precios de la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting descendieron respecto a la semana anterior. Las excepciones fueron el mercado EPEX SPOT de Francia, el mercado N2EX del Reino Unido y el mercado EPEX SPOT de Bélgica, con subidas del 0,6%, 1,6% y 5,9%, respectivamente. Por otra parte, la mayor bajada de precios fue la del mercado Nord Pool de los países nórdicos, del 21%. En cambio, el menor descenso fue el del mercado EPEX SPOT de los Países Bajos, del 0,3%. En el resto de los mercados, los descensos de precios estuvieron entre el 3,1% del mercado MIBEL de Portugal y el 6,7% del mercado IPEX de Italia.

En la segunda semana de febrero, sólo el precio del mercado italiano superó los 200 €/MWh, alcanzando un valor de 207,43 €/MWh. Por otra parte, el precio promedio semanal más bajo, de 79,48 €/MWh, fue el del mercado Nord Pool. En el resto de los mercados, los precios se situaron entre los 141,77 €/MWh del mercado alemán y los 198,66 €/MWh del mercado portugués.

Durante la segunda semana de febrero, sólo se registraron precios horarios negativos en el mercado belga, en la madrugada del día 13 de febrero. Ese día, también se alcanzaron los precios horarios más bajos desde la primera mitad de enero en los mercados español y portugués. Además, el día 7 de febrero se registró el precio horario más bajo desde la primera semana de enero en el mercado italiano.

Durante la semana del 7 de febrero, hubo un descenso generalizado de la producción eólica y el precio promedio de los derechos de emisión de CO2 aumentó. Sin embargo, pese a ello, el descenso de la demanda en la mayoría de los mercados y el incremento de la producción solar en casi todos, así como el descenso de los precios del gas, favorecieron los descensos de precios en los mercados eléctricos europeos.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 14 de febrero los precios podrían disminuir en la mayoría de los mercados eléctricos europeos, favorecidos por la recuperación de la producción eólica.

Futuros de electricidad

En la segunda semana de febrero los precios de los futuros de electricidad para el próximo trimestre registraron bajadas en todos los mercados europeos analizados en AleaSoft Energy Forecasting, si se comparan los precios de cierre de la sesión del 11 de febrero con los de la sesión del viernes anterior, el día 4 de febrero. En los mercados NASDAQ e ICE de los países nórdicos se registraron los mayores descensos, con bajadas del 19% en ambos casos. En el resto de los mercados analizados, los descensos estuvieron entre el 5,2% y el 8,0%.

En cuanto a los precios de los futuros para el año 2023, el comportamiento fue diferente aunque mayoritariamente se registraron bajadas. Similarmente al caso de los futuros del próximo trimestre, la mayor caída en los precios se produjo en los mercados NASDAQ e ICE de los países nórdicos, del 6,2% en ambos casos entre las sesiones analizadas. Por el contrario, en el mercado EEX de Francia, el precio de cierre del viernes 11 de febrero fue un 4,8% mayor que el del viernes anterior. En el resto de los mercados, las variaciones estuvieron entre el ‑2,3% del mercado EEX de Italia y el 0,2 del mercado ICE de Bélgica.

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por encima de los 90 $/bbl durante la segunda semana de febrero. El precio de cierre máximo semanal, de 94,44 $/bbl, se alcanzó el viernes 11 de febrero, aumentando un 3,3% respecto al día anterior. Este precio fue el más alto desde el 1 de octubre de 2014.

En la segunda semana de febrero, los datos sobre la inflación en Estados Unidos, las declaraciones de su presidente comprometiéndose a frenar la subida de los precios de la energía y un dólar más fuerte ejercieron su influencia a la baja sobre los precios en algunos momentos. Sin embargo, el temor a las dificultades de la OPEP+ para cumplir con sus objetivos de producción tuvo el efecto contrario sobre la evolución de los precios. Además, las advertencias de que una posible invasión a Ucrania por parte de Rusia pudiera ser inminente favoreció la subida de los precios el viernes, 11 de febrero, debido al temor a interrupciones en el suministro.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front‑Month, durante la segunda semana de febrero se mantuvieron por debajo de los 80 €/MWh. Los precios descendieron hasta alcanzar un precio de cierre de 74,35 €/MWh, el jueves 10 de febrero. Este precio fue un 7,3% menor al del mismo día de la semana anterior y el más bajo en lo que va de año. Sin embargo, el viernes los precios empezaron a recuperarse y se alcanzó un precio de cierre de 77,43 €/MWh, el cual todavía fue un 6,3% inferior al del viernes anterior.

Los pronósticos de temperaturas suaves y el incremento en el número de cargamentos de gas licuado que llegan a Europa permitieron que los precios de los futuros de gas descendieran durante la mayor parte de la segunda semana de febrero. Sin embargo, la posibilidad de que Rusia invada Ucrania próximamente favoreció la recuperación de los precios al final de la semana.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, iniciaron la segunda semana de febrero con incrementos hasta alcanzar un precio de cierre récord de 96,93 €/t el martes 8 de febrero. Sin embargo, posteriormente, los precios descendieron hasta alcanzar el precio de cierre mínimo semanal, de 90,78 €/t, el jueves 10 de febrero, después de que un eurodiputado hiciera un llamamiento para definir un mecanismo más fuerte de control de los precios de este mercado.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

El pasado jueves 10 de febrero se realizó el webinar de AleaSoft Energy Forecasting “La macrovolatilidad de los mercados de energía en Europa. Beneficios de los PPA para los grandes consumidores y electrointensivos” en el que se contó con la participación en la mesa de análisis de Fernando Soto, Director General de AEGE, y de Juan Puyol, Deputy Director en Cesce. Los clientes e interesados en las previsiones de AleaSoft Energy Forecasting pueden solicitar la grabación del webinar en este enlace.

En el webinar se analizó la evolución y perspectivas de los mercados de energía europeos, cómo está afectando la situación de macrovolatilidad a los grandes consumidores y electrointensivos, qué estrategias pueden seguir estos para minimizar los efectos de esta situación, qué servicios ofrece AleaSoft Energy Forecasting que contribuyen a la gestión de riesgos y a la transición energética y las coberturas que ofrece Cesce a los electrointensivos a la hora de firmar un PPA renovable.

En cuanto a la estrategia de compra de energía que pueden llevar a cabo los grandes consumidores y electrointensivos, en el webinar se comentó que es importante que esté basada en la diversificación. En otras palabras, se trata de ir colocando porciones de energía usando distintos instrumentos en distintos horizontes, por ejemplo, en PPA o autoconsumo a largo plazo, comprando la energía en los mercados de futuros a medio plazo y dejando una parte para comprar en el mercado spot, más a corto plazo. Para ejecutar de manera responsable una estrategia de compra o venta de energía es necesario contar con previsiones de precios de mercados en todos los horizontes que permitan aprovechar en cada momento las oportunidades más ventajosas que se vayan presentando para cada uno de los horizontes temporales.

El próximo webinar de AleaSoft Energy Forecasting ya tiene fecha, será el 17 de marzo. En el webinar participarán ponentes de la consultora EY y se actualizarán los temas que se analizaron en el webinar anterior con ponentes de esta compañía, entre los que se encuentran las principales novedades en la regulación del sector energético español, la financiación de proyectos de energías renovables y la importancia de los PPA y el autoconsumo. Además se analizarán las principales consideraciones a tener en cuenta en la valoración de carteras, así como el habitual análisis de la evolución y perspectivas de los mercados de energía.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/mercados-electricos-europeos-a-la-baja-segunda-semana-febrero-gracias-solar-precios-gas/

Fuente Comunicae